Superlon 世霸龙股票分析

Superlon, 也被称为世霸龙, 是一家在大马上市的相对冷门的股票。许多投资者并未留意到这只股票,它的名字奔放且具有霸气。但你知道Superlon是主营哪个行业的吗?

公司业务

Superlon是一家专门从事生产丁腈橡胶(Nitrile Butadiene Rubber,简称NBR)绝缘材料的公司。这种材料被广泛应用于柔韧耐热的橡塑隔热材料制造方面,因此,Superlon也成为了马来西亚暖通空调及制冷(HVAC和R)行业优先选择的NBR绝缘材料制造商。通俗一点来说,就是我们在装修安装空调时,技术工人会在外界和我们的房间之间拉通一根黑色的导管,这种导管就是由NBR绝缘材料制成的,其主要功能在于防止冷气的流失。

NBR是一种既坚固又具有弹性的材料,能够在高温环境下稳定工作,所以它也经常被用于汽车和各种机械设备中的燃料和油的传输管道。Superlon生产的产品有着各类优点,包括吸声、弹性好、质轻、隔热以及阻燃等。Moreover, 公司已经获得了SIRIM和Bomba Class O的认证,从而赢得了许多公司的认同和订单。

Superlon公司成立于1993年,最初位于马来西亚吉隆坡南部的巴拉贡,租用了一个生产场地。经过多年的发展,公司扩大了经营规模,并在巴生买下了自己的工厂,以应对日趋增加的需求和市场的拓展。到了2023年,即公司成立30周年时,Superlon也迎来了自己的繁荣时期。经历了市场洗礼的三十年,公司业务仍在持续增长,这充分验证了公司的实力。

Superlon是以出口为主驱力的公司,据年度报告,公司产品的61%销售给国外,其余39%专供马来西亚本土市场,如此便可见Superlon为一出口导向公司。目前为止,Superlon的产品已经走入超过70个国家,并且在积极发展,他们除了寻求出口向更多的国家,也不决心弱化马来西亚国内市场的努力,正积极扩大在马来西亚的市场份额。

越南对Superlon而言,是最主要的收入来源,占据公司出口收益超过20%。因此,他们计划在越南赋建工厂,以更直接地销售及满足当地市场的需求。东南亚国家如印度、缅甸、泰国和柬埔寨也是Superlon的出口目标地。

公司的高层认为,由于这些新兴经济体目前在积极建设各式建筑和基础设施,需求Superlon产品的情况在逐步增加。因此,无论在住宅还是商业领域,都给Superlon提供了较大的机会,预计能出口更多产品到这些国家。

在马来西亚,Superlon的主要竞争对手是Insulflex,这家1988年成立并位于雪兰莪Bangi的公司与Superlon的产品线相当相近。但是,Insulflex并未上市,是家私人经营的厂商,因此投资者无法透过股市购买他的股票。

财务状况

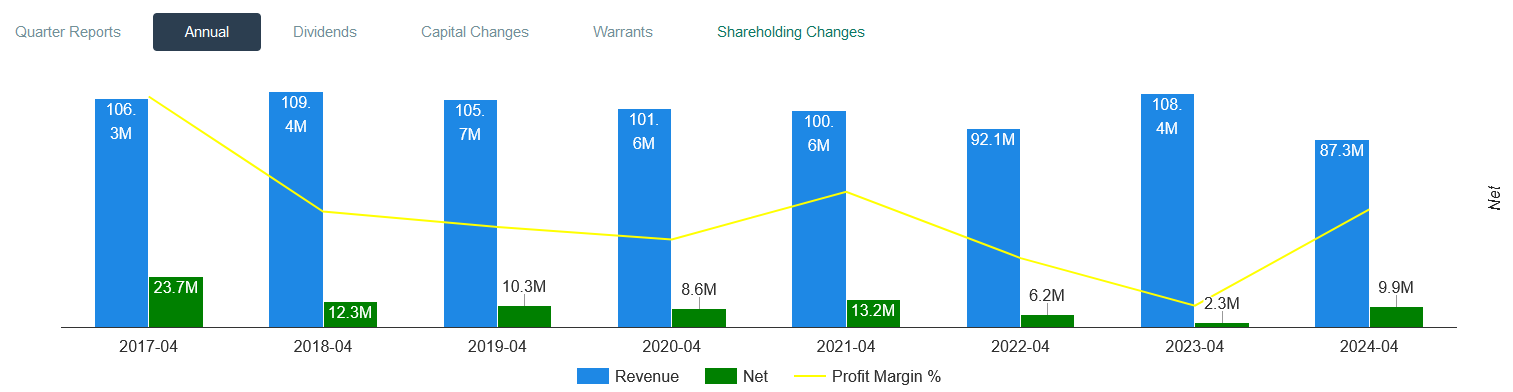

从Superlon 2017至2023年的营业额来看,其整体的盈利状况并不乐观,虽然在2017年之后无增长,并在随后的几年里没落,但在2023年又出现了上扬趋势。不过须注意,其盈利情况仅仅恢复到2018年的层次,并不见任何明显的突破。因此,我们需要留意2024年其营业额是否会呈现上升态势,以期待公司的进一步增长。

至于利润方面,我们看到的是多年以来公司一直都能保持盈利,没有出现亏损状况。这表明了公司的产品具备一定市场需求,可以吸引消费者进行购买,从中获得收益。 Superlon在市场中展现出了一定的竞争先声,能在竞争中获取更大的市场份额。

如果你细读Superlon的财报,你会发现其财务状况健全,收支情况良好,能产生正向的现金流,保持公司运营。

2017公司高光时刻

2017年对Superlon来说是个丰收年,它的盈利达到了历史新高,这也带动了股票价格上涨至接近3块钱。然而在2017年之后,由于产品竞争激烈和原料成本上升,其营业额并没有明显提升,使得股价开始下滑,到2020年在新冠疫情的打击下,股价最低到RM 0.40。

2017年,Superlon的成功的一个关键因素是获得了SIRIM认证,此认证可为产品用户提供安全和可靠性保证,确保产品在有效的测试、监督和控制系统下生产。至于股东资金回报率,即ROE,从2017年开始也呈下降趋势,从两位数降为个位数,而这种状况一直持续到现在,虽然在2024年有所回升。

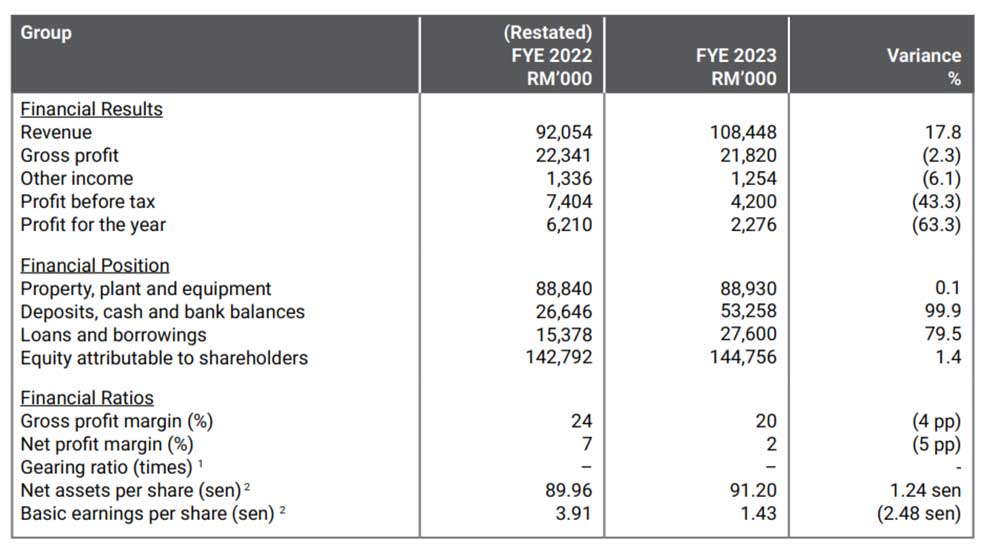

然后是Superlon最近公布的季度业绩报告,结论是公司业绩激增5倍。报告显示,9个月的营业额达造8727万,比前同期8401万增长了大约4%。净利润994万,比过去的166万有了大幅度的增加,这对Superlon来说是个重大的转折。

公司的卓越成绩,管理层称赞是在有利的外汇支持下,并且绝缘产品的国内外需求稳定增加,加之材料成本的降低和金融资产减值回拨等利好消息,使得公司的盈利赚了5倍以上。

Superlon在2019年于越南建立了新的生产厂。这座新厂房每年的生产能力达到了1500吨的隔热材,使得公司的总产能从每年的9000吨提升至10500吨,这意味着产能提升了17%。

股息分红

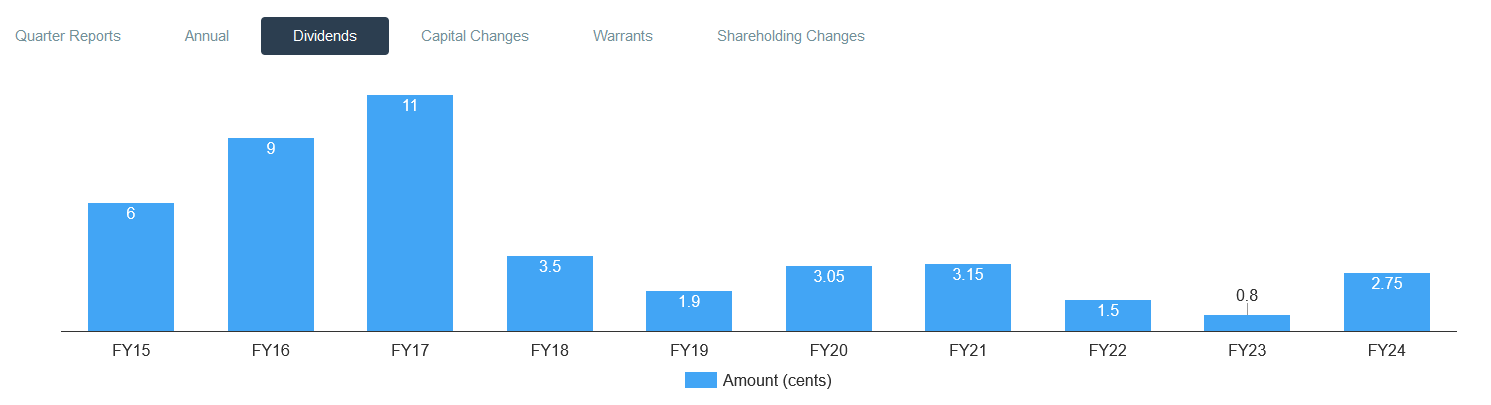

关于股息分红,维持了其一贯的派息政策,即使在严重的病毒疫情中,Superlon依然在年度维持了股息分红的习惯。尽管分红的数量并不众多,但在很多大企业都处于不能分红的情况下,它依然能维持派息,具有相当的吸引力。值得一提的是,Superlon在2017年业绩最佳的时候,派发的股息达到最高,分红11分。但是随后股息大幅度降低,现在的股息率不足2%,并不是很吸引人。

然而,一直以来,Superlon都坚持将至少30%的盈利分红,真实执行了他们的承诺,近些年来的分红也一直超过了盈利的30%。由于近期业绩良好,股价也随之上涨,目前的股价约为1.40,PE达到了21倍,股价较高。相比之下,相较于2017年Superlon业绩最佳的一年时的PE值只有16倍,这样的PE比值已经算比较高了。

在隔热材制造行业,Superlon全球排名在前五位,所以可说是相当优势竞争的企业。而且,面临着美国对中国产品征收的高关税,Superlon成为了这场中美贸易冗争中的受益者,目前已经有许多美国公司询问。许多原本是从中国购买商品的美国公司,由于担心美国提高关税后,他们的购买成本会提高,因此转而对东南亚的Superlon表示了兴趣,相信该公司的未来销售会继续上升。

Superlon管理稳健,因为其运营成本相对较低,而且在越南的子公司的运营情况也在持续改善,必定对公司业务有所贡献。

总的说来,Superlon是一家稳健且健康的公司,优质的基本面,无大的负债,在全球市场首屈一指的地位确保其业绩的稳定增长。然而,投资者需要注意的是,因为Superlon的主要原料包括石油和丁二烯,因此,一旦全球市场这两者价格出现波动,都会对公司的生产成本和利润产生影响。此外,公司有超过60%的业务是出口的,因此外汇汇率波动或人为因素,比如地缘政治紧张局势等都会影响其运营环境。这些都是投资者在考虑投资主要以出口为导向的公司时,需要注意的风险。