马来亚银行Maybank简单的股票分析

Maybank或是马来亚银行,股市代码为1155,是大马最大的商业银行。Maybank 于1960年由邱德拔所创办,并于1962年就在吉隆坡证券交易所上市。

Maybank在20个国家拥有2,600多家分行。 目前,它是东南亚第四大银行集团,也是东盟五大品牌其中之一。 截至2021年1月,马来亚银行的市值达到900多亿马币,是马来西亚市值最高的上市公司。

马来亚银行主要业务

Maybank业务非常的多元化,它所涉及的业务包括了伊斯兰银行,投资银行, eTiqa 保险,资产管理, 国际业务和联营公司等等。

伊斯兰银行主要分为两家银行,那就是Maybank Islamic 和 Maybank Syariah。

Maybank Islamic的主要业务是为东盟伊提供斯兰金融产品和服务;而Maybank Syariah的主要业务是为印尼的中小型企业和个人提供符合伊斯兰教义的金融服务以及全方位的银行服务。

投资银行也是由两个银行所组成,那就是 Maybank Investment 和 Maybank Kim Eng。

Maybank Investment主要是负责大马市场。它所提供的服务包括了融资,债卷,股票和衍生品。至于Maybank Kim Eng 主要是负责全球市场。它为各种零售,中型市场,企业和提供金融产品和投资方案。

保险也分两种,一种是常规保险(General Insurance),另一种是回教保险。常规保险由 eTiqa Insurance Berhad 承保,而回教保险则由eTiqa Takaful Berhad 承保。eTiqa拥有超过8000多家的代理商遍布整个马来西亚。

Maybank Asset Management 从事资产管理业务, 主要是为客户和公司提供基金管理服务和投资解决方案。

我认为银行在某个程度可以反映经济, 因为几乎所有的经济活动都需要向像银行贷款。

因此,当经济好的时候,银行的表现也会很好。

财务状况

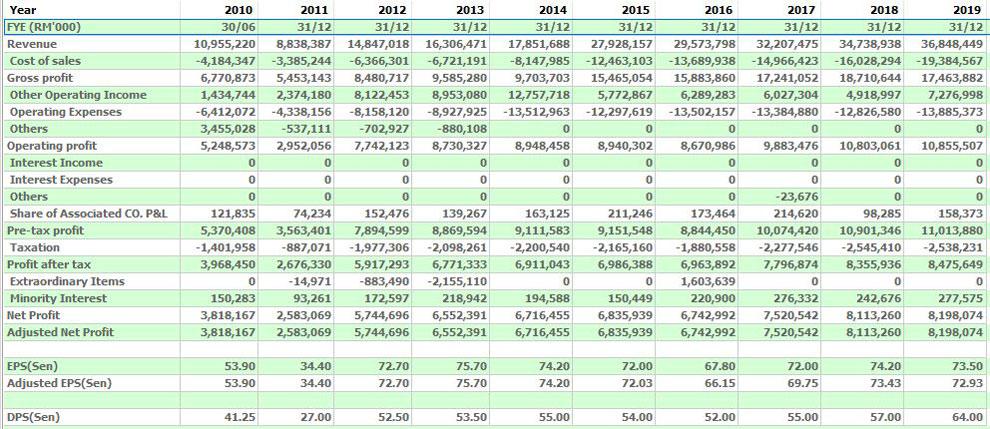

首先让我们来看看公司的营业额。Maybank 近10年的营业额都有逐年的成长,所以说这家银行的业绩每年都有增加。而且这10年里每年都有赚取不错的盈利,没有1年录得亏损,

马来亚银行报告称,过去十年来的营业额持续增长。 它从2010年的100亿马币稳步增长到2019年的368亿。这是因为马来亚银行在此期间的贷款,预付款和融资资产不断的增加所致。

2010-2012年净利息收益率下降是由于该期间贷款和存款竞争加剧的结果。 自2013年以来,马来亚银行一直保持其净息差稳定在2.3-2.5%之间。

在2020年,因为新冠疫情,政府实施了moratorium暂停偿还贷款的措施,就是让所有银行允许客户延后偿还他们的贷款。还有就是国家银行降低利息,所以Maybank的净利息收入也受到影响而使他们的盈利减少了很多的。不过还是没有亏损,只是少赚了许多。

Maybank有好好的控制他们的overhead expenses,还有就是impairment loss 也有所减少,所以才让他们在经济状况非常不好时还能赚到钱。

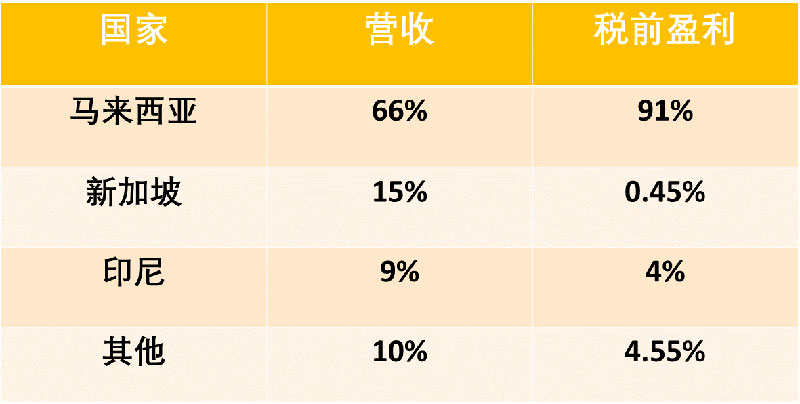

Maybank 在海外也有生意,但是有超过六成的营业额是来自马来西亚,而且税前盈利贡献了超过90%。所以它的主要收入来源还是在马来西亚。

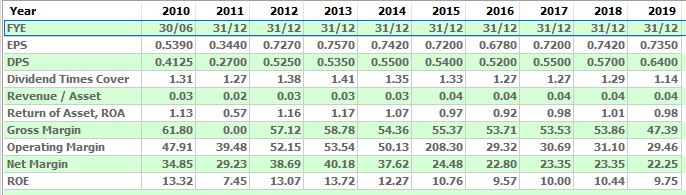

这家银行的每股收益都很不错,股本回报率很多时候也有超过10%,所以管理层在为股东赚取利益方面算是OK的。

对于银行股来说,他们的现金流所提供的参考价值其实不是很重要,因为银行就是人们存钱和借钱的地方,所以流动性是很高的。但是我们还是可以看一下Maybank的现金流的状况。公司有些年份的现金在营运活动中有时正数有时是负数,这是因为银行借贷出去的钱多过客户存进来的钱。这个是OK的的?如果正数太大的话反而不好,因为这表示公司握着太多的现金没有借出去,这样会对收益有所影响。

综合Maybank过去10年的PE, 它的平均本益比大概是在12倍左右,而它的Price to Book Value 都是在一倍多徘徊。

这是Maybank最近10年的股价走势图。从图中我们可以知道说这只股票有两次上升超过RM10。第一次是在2013年,而第二次是在2018年。而股价最低的时候就是2020年3月当全球股市都因为新冠疫情而下滑。Maybank的股价更是有下降到RM7的10年最低点。过后又慢慢的上升到RM8以上的价位。

大马股市市值排名第一

当马来亚银行已经在大马股市成为市值排名第一的公司时,它并没有就停留在那里。

他们还是在不断的提升他们的业务。比如他们看到越来越多人在用无现金支付,尤其是年轻人。所以Maybank 也在他们的无现金支付的 QR Pay的业务上投入了更多资金,以与其他eWallet公司竞争。

随着科技和流动平台的急速发展,Fintech (Financial Technology)如Digital Payment 无现金支付都在急速发展, 让很多人都认为说传统银行会被金融科技所取代。

但是只要传统银行加入科技,在他们引领的行业里,银行是不会被金融科技所取代的。我们需要知道的是很多的金融服务是Fintech无法做到的。

所以我并不是很认同那些说银行是旧经济行业,会被时代所淘汰的说法。反而是Fintech 的崛起,可以强迫银行正视它们行业的问题及客户需求,改变它们的经营模式,来迎合未来市场的需求。

马来亚银行努力吸引年轻客户并不断了解最新的技术行业,这使他们能够保持在银行业的领先地位并在未来表现出色。

股息再投资计划

Maybank是第一家推行股息再投资的银行,就是 Dividend Reinvestment Plan。股息再投资计划是指上市公司将股东所获得的股息,可选择用在购买该公司股票。

也就是说,拥有股息再投资计划的上市公司,在宣布派息时,股东可以选择领取现金或用它来投入回去购买这家公司的股票。

一般上,参与该计划的股东,公司在发行新股时它的价格都会比市价稍微低,且不需要支付经纪佣金和其他相关交易成本。

那么,相比现金股息,股息再投资计划又有些什么优势呢?参与股息再投资的股东,可享有复利的威力,也就是利滚利的原理。即利用投资获得的股息,再投资于认购新股,未来可取得更高的回报。

派息非常大方的公司

Maybank是一家派发高股息的公司。对于长期投资者而言,这将带来可观的价值,因为它能带来非常不错的股息收益率。在马来西亚,没有多少公司能提供像Maybank这样诱人的股息。

从图中我们可以看到,Maybank每年所派发的股息都超过5%,2019年更是派发7.69%的股息。股息回酬率真的是非常的可观。

Maybank不时证明了它能够以相当诱人的收益向股东支付稳定的股息。 该银行的业务前景包括回教银行及其保险业务的未来潜在贡献。

未来发展

银行通过向借款人收取利息来赚取大量收入。 与竞争对手相比,马来亚银行拥有较高的CASA(conventional current and savings accounts),也就是常规活期和储蓄账户比率,所以它肯定可以从马来西亚经济的增长中受益。

最近发生的Covid-19事件无疑使马来亚银行的股价走低。 但是,它仍然保持着马来西亚最大银行和亚洲地区主要银行的地位。

最重要的是,东盟地区也有潜在的增长,并且Maybank在迪拜也有不错的发展。当然,如果你想要投资这家公司,切记检查Maybank的主要财务比率和资产质量,以确保其财务状况保持健康。

股价增长了1481倍

冷眼先生在他的著作“30年股票投资心得”有提到,如果你在40年前用一万马币以每股RM10买进1000股Maybank的股票,然后长期持有,40年后你原来的1,000股经过了拆分很分红股后,已经变成了大概一百六十万股。当初所投资的1万块钱,已经变成了一千5百万。

也就是你的股价增值了1,481倍。

但是如果要投资,我们需要分析这只股票会不会在将来还可以像以前一样给带投资者大量的资本增值,因为该公司现在已经很大了。成长的空间会不会有局限呢?这是我们需要考虑的。

在过去几年Maybank 的成长其实很缓慢,其中一个原因是他的股息再投资计划。在这个计划里所增加的股数压制了公司的成长。如果不把股息再投资算进公司的话,其实公司的成长是还不错的。

猜你喜欢: