杨忠礼集团 YTL 相关公司管理层靠不靠谱?

YTL由杨忠礼于1955年创办,YTL就是杨忠礼英文名Yeoh Tiong Lay的缩写。成立初期YTL只是一家小规模的建筑公司。在马来西亚独立后,YTL获得了多项发展计划而逐渐的发展成一间大公司。

在1984年的时候,杨忠礼收购了当时的挂牌公司香港锡而取代了它的上市地位。香港锡也就被易名为杨忠礼机构YTL,并于1985年在吉隆坡股票交易所挂牌上市。

在1998年金融风暴袭击大马而让很多的产业都处在低价时,杨忠礼开始大力收购便宜的资产。其中最出名的就是以低价收购了Lot 10, Starhill Gallery, 和Marriott Hotel KL等地皮和资产。

在做完收购的动作后,YTL成功地把Bukit Bintang打造成出名的Bintang Walk,并带来无限商机。如今的Bukit Bintang,在Time Square, Pavilion, Low Yatt, Fahrenheit 88等商场的护航下,已成为旅客必到之处。

旗下上市公司

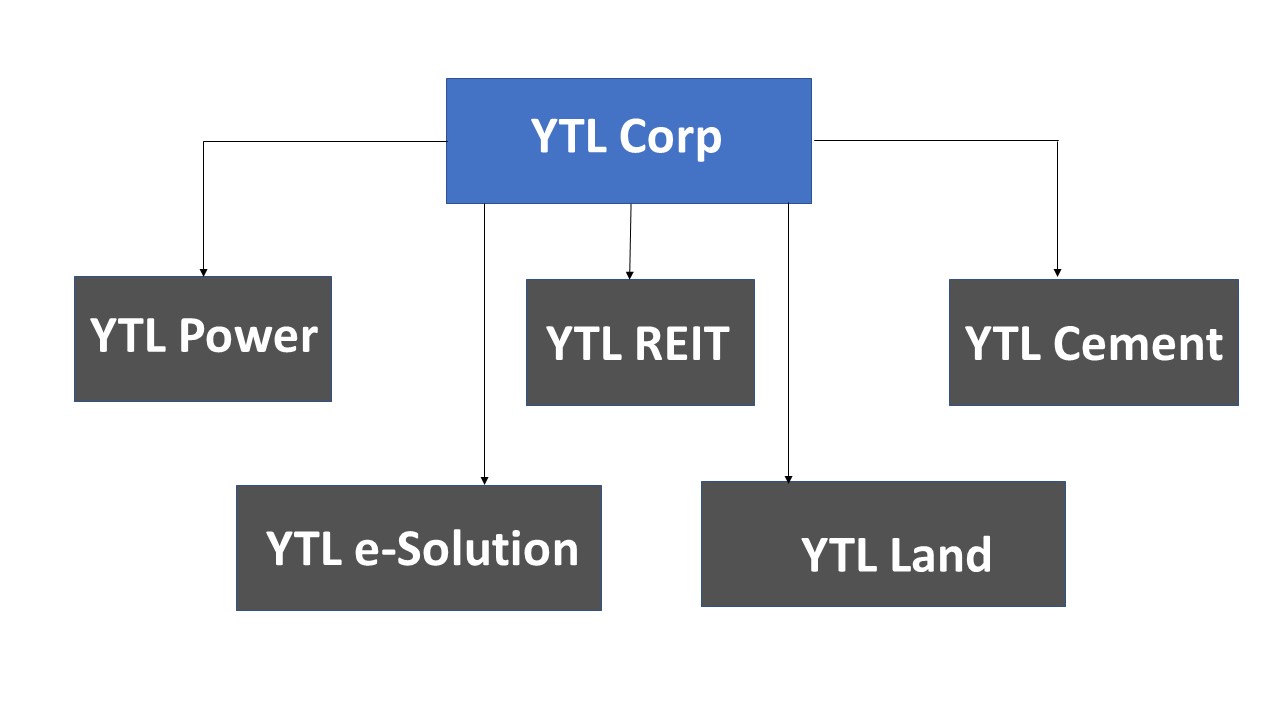

杨忠礼以建筑业为公司的根基,然后慢慢的把业务转为多元化。在多年后,YTL在最强盛时期共有6家上市公司。

YTL旗下的杨忠礼洋灰(YTL Cement)于1993, 杨忠礼电力(YTL Power)于1997,YTL e-Solutions于2002年上市。在2001年,YTL把Taiping Consolidated转变成杨忠礼置地(YTL Land), 也是上市公司。

Starhill REIT 在2005年上市,在2013年时又改为杨忠礼产托(YTL Hospitality REIT).

在这 6间上市公司后,YTL又慢慢的把一些公司私有化:

- YTL Cement – 2012下市

- YTL e -Solution – 2016 下市

- YTL Land – 2019 下市

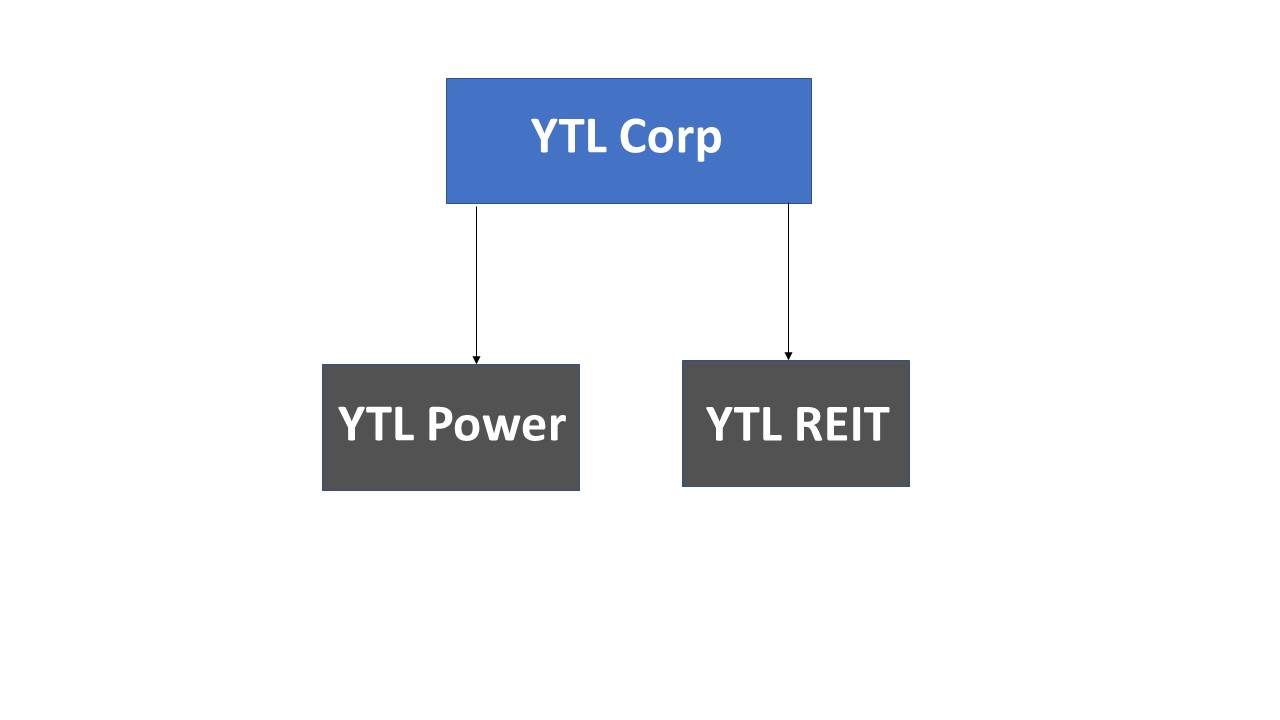

现在就只剩下YTL Corporate, YTL Power, 和YTL REIT三家还是上市公司。

公司私有化

YTL的业务主要在马来西亚和新加坡,这两个国家的业务就占了公司总营业额的75%。在公司的创办人杨忠礼退下岗位而由他的儿子杨肃斌继承之后,公司的业绩好像也开始每年慢慢的下滑。

而有赚钱的公司就被私有化, 比如说YTL Cement, 每年的盈利都非常的不错,不过就被强制私有化。被分配YTL 的股票。当时很多的股东对于公司所给予的收购价很不满意,认为出价太低了。但是因为公司已经掌握了足够多的股份,所以虽然股东不满意,YTL Cement终究还是被私有化。

同样的事情也发生在YTL Land和 YTLE。这让人感到这家公司有点肥水不流外人田,自己人分好过让别人赚的感觉。

而当一家集团做了这么多次的私有化动作,感觉并不是很好的,这样对公司的信誉是有一定的伤害的。

购买YTL Power的经历:

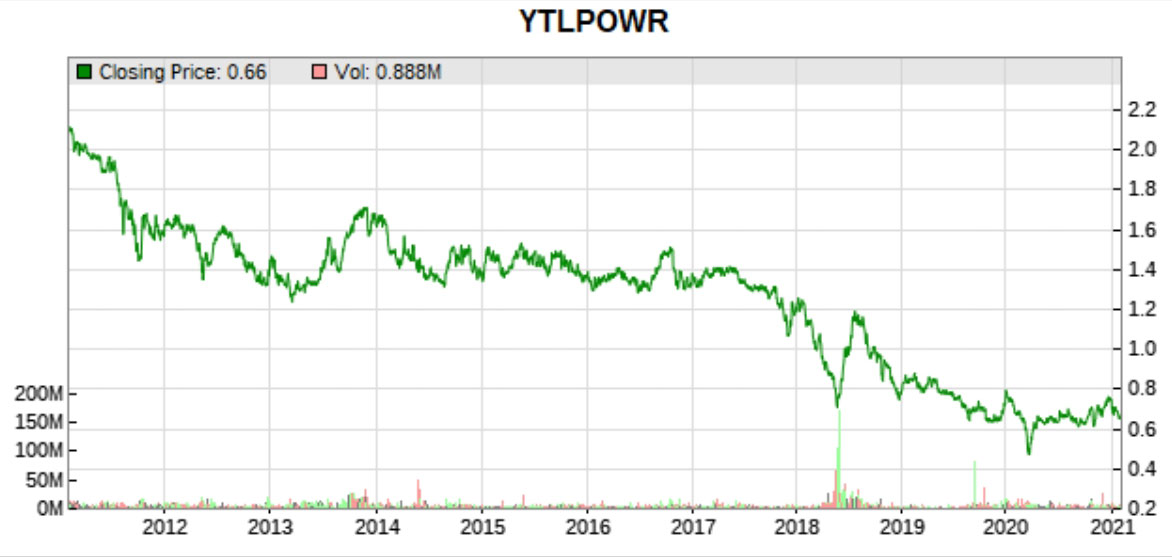

我在2008年开始买入杨忠礼电力YTL Power的股票。

当时会买入的原因是看到它70%的业务都在海外,而且不像其他公司多数是选择去海外比较落后的国家如越南,柬埔寨,孟加拉等国家拓展业务。YTL Power所投资的业务多数都是在现进国家的,比如新加坡,英国,澳洲等。觉得马来西亚的公司敢去和先进国的公司竞争,一定是有一定的实力才敢去的嘛,所以特别看好它。

当YTL Power的股价在RM1.70的时候买入,过后又陆续的买入。最高还买在RM2.40。就这样不知不觉被套而住在高楼。买入过后股价没有涨过,每年都在下跌,持有了5年过后,觉得不是办法,所以在2012-2013年时开始在RM1.20 – RM1.60 之间的价格卖出,最后算算共亏损了20多千。

如果不卖出,还继续持有它的话,到了现在2021年,这几股票还走低到60多分,我要亏更大了。

想一下,在2008年投资YTL Power 直到2021年,股价从RM2.40 下滑到RM0.66, 如果一个人持有它13年,这只股不但没有为你赚到半分钱,你还要亏掉70%的母金,想想都心碎。

虽然这期间有过两次分红股,但是都是20股分1股或40股分1股,分到的股份微不足道,根本无法弥补股价上所蒙受的巨大损失。

当我还握有YTL Power的股票时,我有一次出席了YTL Power的股东大会时,当时就有几个不满的股东向管理层质问为何公司股价持续低迷这么多年,但是现场却有许多其他的股东为管理层辩护,呛回那几个不满的股东,有些还说如果他们不喜欢可以直接卖掉他们手上的股票,不必为此在股东大会上发泄不满。

当时出席的我还没有多大感觉,但是过后看着手上握着的YTL Power 股票一直在跌。再回想起那几个不满的股东时,就觉得他们是对的,他们是有权利质问管理层的。

公司业绩每况愈下

公司业绩表现不好的一个原因就是YES 4G宽频的业务从开始到现在都还在亏钱。当年当 YTL Power 突然宣布进军宽频行业时,很多人就不看好它。因为当时的市场已经很竞争了,而YES 的宽频服务又没有什么比竞争对手不一样。我知道很多人都有使用 Unifi, Maxis, 或是Time.com的宽频服务, 但是我确是很少听到有人用YES的.

过了这么多年,事实证明 YTL Power进军宽频行业是个错误的决定。现在都还在蒙受亏损,不知几时才能盈利。

YTL Power也丢失了1Bestarinet的精明网络计划的合约,这个计划是为全国各地学校提供互联网服务,而这个合约已被教育部终止,这让YTL Power的盈利进一步减少。

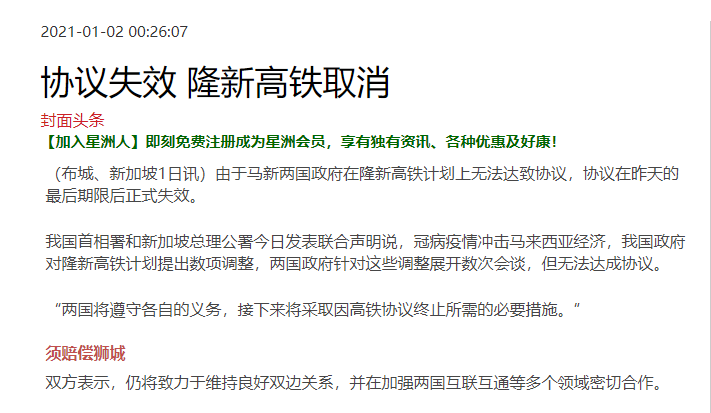

还有就是隆新高铁的建筑工程被取消, 这项计划本来是在2010年就敲定了,划并规划在2018年开工,2026年竣工。但是经过两次的政权交替,政府优柔寡断,想要继续,又想要终止。终于在2021年决定终止了。

杨忠礼机构本来已经被受委接手这个项目的公司,但是最终煮熟的鸭子飞走了,这个计划的告吹肯定让杨忠礼机构的收益受到影响。

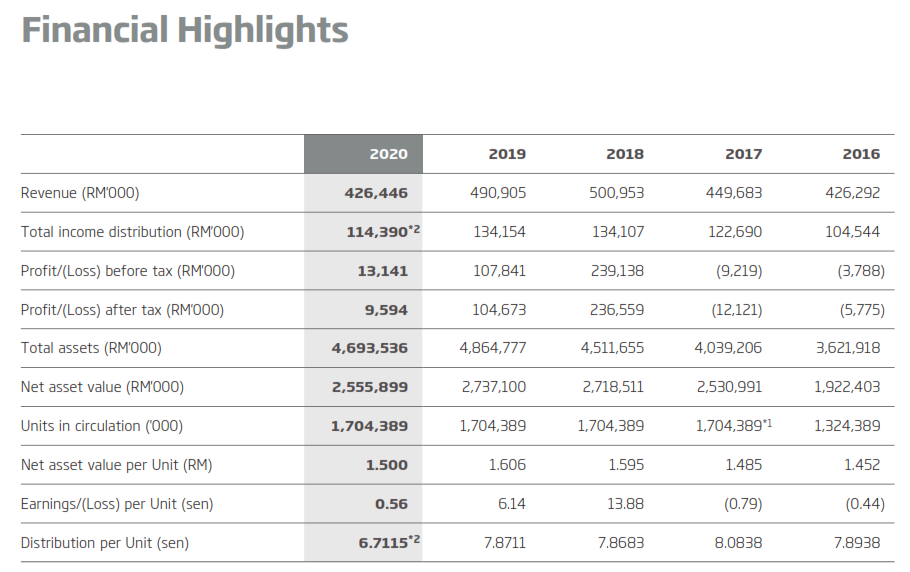

YTL REIT 在这之前是叫做 Starhill REIT. 当它还是Starhill REIT 时,这个REIT是包挂了旗下多家酒店,Starhill, LOT 10和其他商场所组成。但是在2013年时,Starhill REIT 被改名而变成YTL Hospitality REIT。它的不同就是它把Starhill, LOT 10等这些非酒店业务的生意拉了出来,所以 YTL Hospitality REIT 现在纯粹只剩下酒店而已。这些酒店主要遍布在3个国家,就是大马,澳洲和日本。

这里是YTL Hospitality REIT这几年的股价,过去几年都有向上慢慢的提升。但是2020年的Covid-19马上把它的股价打到RM0.70, 到现在还是不大能振作。只有等疫情过去和经济复苏,公司的业绩才能有望好转。

2019年,该公司以3亿9600万马币买下 Lafarge Malaysia 的哦51%股权,并把它的公司名更换为马洋灰(MCEMENT). 不过这个MCEMENT最近几年也是面临亏损的,并没有为股东创造任何盈利。也不清楚杨忠礼机构为何要投资这家公司,因为它都已把自己很赚钱的YTL Cement私有化了,为何还要搞另一家做同样的生意的公司来上市呢?

在私有化YTL Land时,这只股票的价格已经很多年都处于低迷的状况。当时杨忠礼机构是以RM0.36的价格全面收购小股东手上的股票。但是当时YTL Land的账面价值是有RM0.92的,所以公司的出价是非常的低就把整个YTL Land给私有化了,被逼卖掉股票的股东应该会觉得投资了不该投资的公司吧?

管理层有问题

YTL好几次的把它的几家上市公司私有化,让人觉得这个管理层并没有什么照顾到小投资者,他们也没有维护小股东的权益和利益。

公司在管理上可能并不能让股东满意,因为他们无法为股东创造很好的回酬,反而是让股本回报率每年都在下降。

这也可能是因为管理层能力的不足,没有善用他们所拥有的资源去好好的发挥。

所以,我觉得如果这个集团想要提升他们的盈利能力,首先就是要重整一下管理层,让真正有能力的人来管理。

管理层需要知道他们最重要的事情就是照顾好股东的权益,为股东创造利润,这样才能让投资者觉得他们是一家值得投资的公司。

猜你喜欢:

如果你沒有賣 從你高價2.4買 持有到現在 包括股息, 你賺了差不多1倍 (90%)

後悔嗎?

是的,这只股票终于苏醒了。